Klik for at læse

Klik her for at læse

Skal der ske yderligere beskatning af medarbejderen, hvis arbejdsgiveren udover en smartphone yder et personalegode i form af et smartwatch?

Pas på, at du ikke utilsigtet kommer til at give dine børn en afgiftspligtig gave.

Skatterådet har offentliggjort satserne for skattefri kørselsgodtgørelse for 2024.

Fra og med den 1. januar 2024 skal lønindberetningen for personer bosat i udlandet også indeholde et Tax Identification Number (TIN).

For at undgå at betale renter af restskat for indkomståret 2023 skal betaling ske inden nytår. Men mod betaling af en dag til dag-rente kan betaling af restskat for 2023 også ske i perioden 1. januar 2024 – 1. juli 2024. Efter denne dato betales et fast procenttillæg.

Den første dag i oktober er eb ganske særlig dag i dansk politik.

Rapport fra en gulvspand – en tankevækkende kommentar fra en ekspert om et emne, der vedrører os alle

Er der moms på en gratis kop kaffe – og hvorfor/hvor ikke?

Fra dæk til chokolade – afgiften skal afregnes

I udlandet eller i Danmark?

Genberegning af beskatningsgrundlaget

Hvordan beholdes skatteværdien af et underskud?

Ændring af beregningsmetoden

Den skattemæssige behandling af kryptovaluta giver udfordringer.

Beskatningsgrundlag og fradragsmuligheder

En dom fra Vestre Landsret fastslår, at hvis en dansk virksomhed formidler udenlandsk arbejdskraft til en anden dansk virksomhed, er det slutbrugeren, der hæfter for arbejdsudlejeskatten.

En dobbeltbeskatningsoverenskomst mellem Danmark og Frankrig blev underskrevet den 4. februar 2022. Da indholdet af den nye overenskomst er færdigforhandlet mellem de to lande, kender vi nu indholdet.

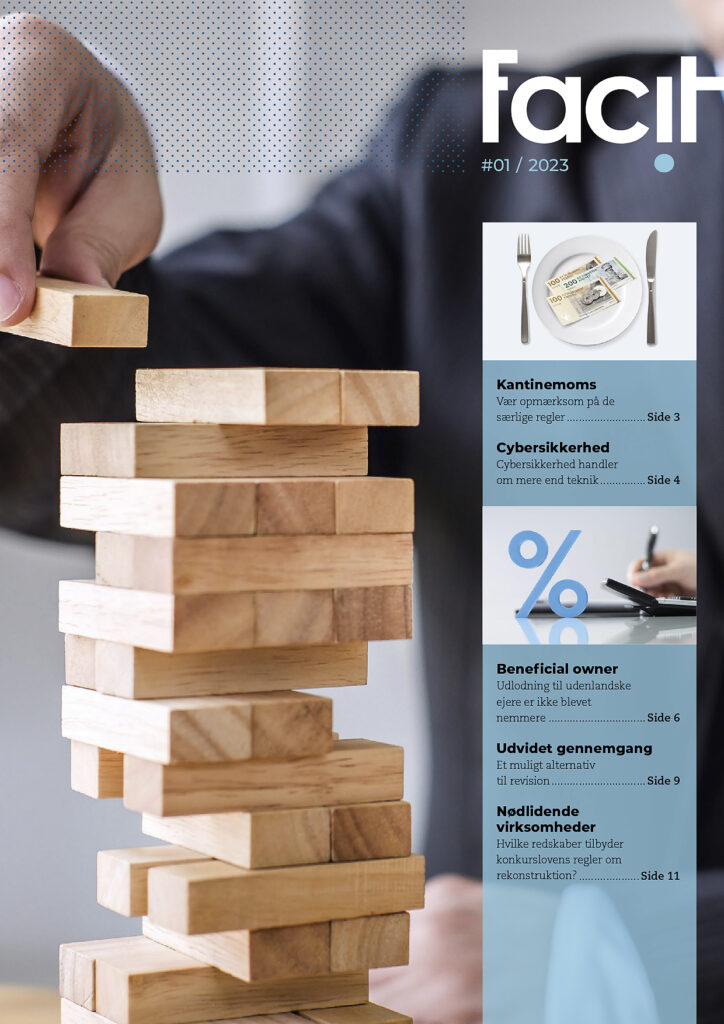

Vær opmærksom på de særlige regler

Skatteministeren har fremsat et lovforslag, der forhøjer maksimum for fradrag for faglige kontingenter og strammer reglerne for fradrag for private lønforsikringer.

Højesteret har afsagt en dom, der beskatter en hovedanpartshaver af tre aktionærlån på hver 200.000 kr., som løbende var blevet tilbagebetalt til selskabet.

Når der i virksomhedsskatteordningen er overskydende likviditet, kan det være fristende at udlåne penge og måske endog få en bedre forrentning end i pengeinstitutter mv.

Skatteministeren har fremsat et lovforslag om de nye regler for beregning af ejendomsværdiskat og grundskyld for familiens parcelhus, ejerlejlighed og sommerbolig.

Folketinget har vedtaget de nye regler for beregning af ejendomsværdiskat og grundskyld for familiens parcelhus, ejerlejlighed og sommerbolig.

Kovsted & Skovgård Revision & Rådgivning vil bruge oplysningerne du har indtastet til at sende dig nyhedsmail og indbydelser til arrangementer. Bekræft venligst at du ønsker at modtage mail fra os

De kan til enhver tid afmelde nyhedsmailen med linket nederst i e-mailen eller ved at kontakte os. Vi beskytter dine data og behandler dem efter EUs lov om datapolitik. Læs mere om vores data-sikkerhed i vilkår på vores website. Ved at tilmelde dig acceptere du, at vi må behandle dine data jf. disse vilkår.